Радио България

Европейските банки са напът да увеличат лихвените си приходи с 30 млрд. евро

сряда 7 януари 2026 10:46

сряда, 7 януари 2026, 10:46

СНИМКА: Ройтерс

Размер на шрифта

Европейските банки са на път да получат 30 млрд. евро увеличение на лихвените си приходи през следващите две години, тъй като растежът на кредитите и хеджирането помагат да се компенсира влиянието върху рентабилността от по-ниските лихвени проценти, показват анализи на водещи кредитни институции, цитирани от "Файненшъл таймс".

Растежът на нетния лихвен доход (НЛД), който е ключов двигател на печалбите на кредитните институции, се очаква да се ускори през 2026 г. и 2027 г., след като се задържа на едно ниво през 2025 г., тъй като централните банки понижиха лихвите.

Анализатори от UBS изчислиха, че НЛД ще се повиши с 3% през 2026 г. и с още 4,5% през 2027 г., увеличавайки се от 371 млрд. евро на 399 млрд. евро в целия европейски сектор през този двугодишния период.

НЛД - разликата между лихвите, които банките получават от кредитополучателите и изплащат на вложителите - е основният двигател на печалбите за британските и кредиторите от континентална Европа, откакто централните банки започнаха да повишават лихвените проценти от исторически ниски нива през 2022 г., което спомогна за широкообхватно поскъпване на акциите на банковия сектор.

Според UBS, европейският сектор ще отчете увеличение от само 2 милиарда евро в нетния лихвен доход за 2025 г. Въпреки това, комбинация от растеж на кредитите, техники за структурно хеджиране и несъответствие в това колко бързо банките в различните европейски страни се възползват от по-високите лихви, би трябвало да доведе до възстановяване на нетния лихвен доход.

"Приблизително две трети от европейския нетен лихвен доход се движи от пазари, които бавно виждат ползите от по-високите лихви – като Франция, Германия и Нидерландия, и които продължават да растат, дори когато лихвените проценти падат", посочи Джейсън Нейпиър, ръководител на изследванията на европейските банки в UBS.

Френските банки особено бавно се възползват от по-високите лихви, защото техният ипотечен пазар е насочен към кредити с фиксирана лихва. Рентабилността на банките в страната е намалена и от популярна 200-годишна спестовна сметка, предназначена да помогне за възстановяването на публичните финанси на Франция след войните на Наполеон Бонапарт, където лихвите са обвързани с инфлацията и се определят от правителството, което принуждава банките да плащат повече за депозити.

Нейпиър заяви, че на пазари, където нетните лихвени маржове реагират много бързо на промените в лихвените проценти, тъй като по-голяма част от заемите са обвързани с променливи лихвени проценти, като тези на Испания, Ирландия и Португалия, нетният лихвен марж е достигнал дъно около средата на 2025 г. Дори банките в тези страни се очаква да видят тласък на нетния лихвен марж през следващите две години, стимулиран отчасти от растежа на кредитирането.

Анализатори от Deutsche Bank пък ппосочиха, че стабилизиращите маржове и непрекъснато ускоряващият се растеж на заемите означават, че нетният лихвен марж "ще се превърне отново в основен двигател на растежа през 2026 г.". Приходите от такси и други ненетни лихвени приходи – по-специално продажби и търговска дейност – са служили като основен източник на растеж на приходите за европейските банки през 2025 г., добавиха те.

Кредиторите също така управляват колебанията на лихвените проценти чрез техники за структурно хеджиране. Структурните хеджирания са лихвени суапове, които позволяват на банките да смекчат въздействието на промените в лихвените проценти, помагайки им да управляват цикъла на лихвите и печалбите си.

Анализаторите на Morgan Stanley заявиха:

"С края на цикъла на намаляване на лихвените проценти в еврозоната или с много близо до края си, смятаме, че нетният лихвен процент (НЛП) достигна дъното си за сектора като цяло през второто тримесечие на 2025 г. и оттук нататък би трябвало да се ускори, воден от по-стръмната крива на доходността и растежа на обема".

Междувременно UBS прогнозира, че растежът на кредитите сред европейските кредитори ще се увеличава с 4% годишно през следващите две години, в сравнение с нарастване с 3% през 2025 г. Очаква се провизиите за загуби по кредити също да останат стабилни на ниво от 54 милиарда евро и 56 милиарда евро съответно през 2026 г. и 2027 г., се казва още в анализа на швейцарската банка.

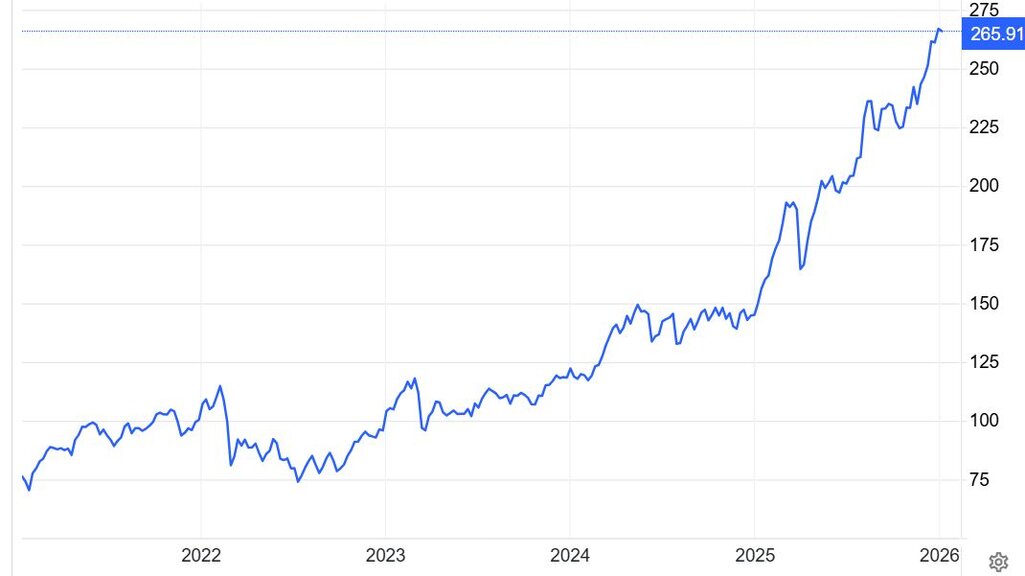

Рязкото покачване на дългосрочните лихвени проценти подхрани продължително поскъпване на акциите на европейските банки, което анализаторите очакват да продължи и през 2026 г.

Фондовият индекс Euro Stoxx Banks, който включва най-големите кредитори в еврозоната, се покачи със 75% през миналата година до най-високото си ниво от началото на световната финансова криза през септември 2008 г.

Графика на банковия индекс Euro Stoxx Banks (в пунктове)

СНИМКА: БНР

По публикацията работи: Явор Римски